電子帳簿保存法対応によって注目されている、帳票の電子データ化。当然、いつかやらねばと思いながらもなかなか対応できていないという企業様も多いのではないでしょうか?こうした法改正のタイミングは、これまで導入しきれなかったシステム導入を促す良い機会と捉えられます。

ITシステムベンダーとしては、お客様の運用面を熟慮し、現状のリソースにおいて適切なご提案をすることが強く求められるようになります。現場の業務を一番知っている事業者様と、正確な情報を元に、建設的な意見交換をしながらベストな対応を考えていきたいと思います。

つきましては、今回の記事では電子帳簿保存法の改正を踏まえ、「では自社ではどのようにシステム選定や運用切り替えをしたらいいのか?」という疑問を少しでも解消していただきたく存じます。

まずは、システム導入を考える上で当然の内容ですが、改めて電子帳票と紙の帳票の比較をまとめました。

現場での業務に日々取り組む立場としては、特に閲覧・検索・編集作業をいつでもどこでも行えるというのは非常に仕事がやりやすくなり、出先で情報が分からない…というストレスに苛まれることも無くなるので、現場目線で非常に大きなメリットだといえます。クラウドストレージのURLで共有して見てもらったり、クラウド上で共同編集したり、チャットで資料を送付したり…と周りが同じようにしてくれたら早いのに、というようなことはよくあります。

もちろん各社のコスト面、運用面、あるいはセキュリティ面から懸念点や課題があり、システム化が簡単にできないという声は多くあると思いますので、対応を考えていきます。

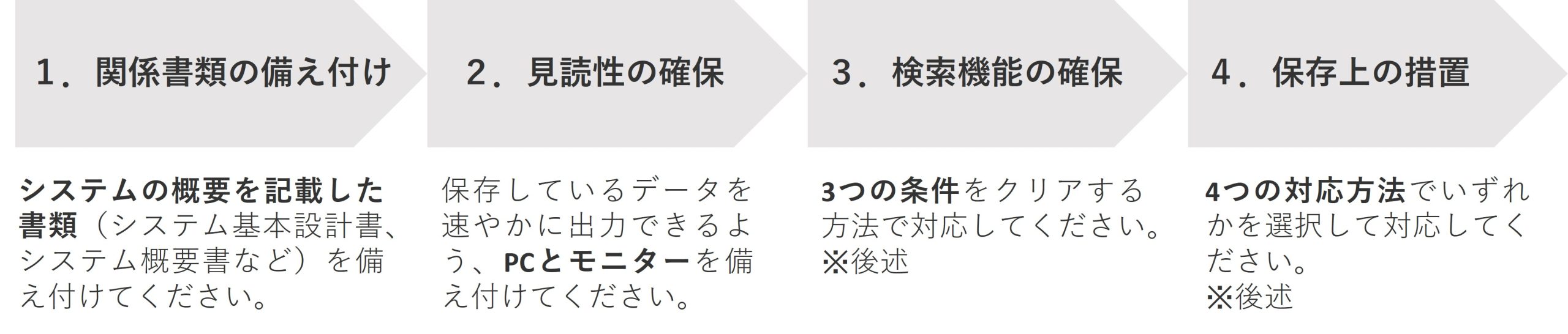

前述の「3.電子取引保存」の要件も大きく4つあります。法律に順守した事業継続のためには、以下の1~4の全てをクリアする必要があります。

以下に4つの保存要件の流れをまとめました。

「電子取引」は、電子メールやインターネット上からのダウンロードなどから、電子的に受領した書類を保存する際の要件ということになります。

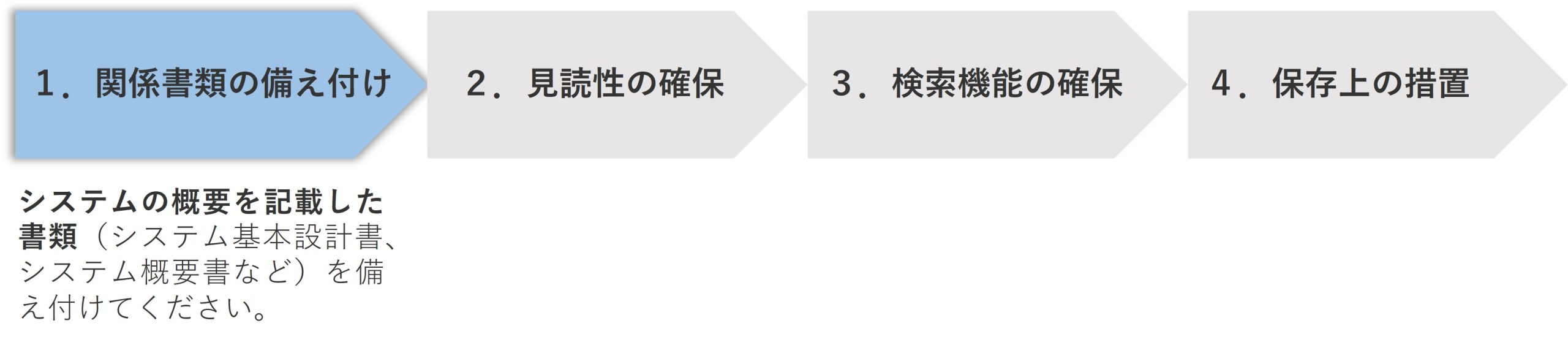

1.関係書類の備え付け

流れに沿って見ていくと、まず対応の確認をするべきは「1.関係書類の備え付け」です。

システムの概要を記載した書類(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けてください。導入元のシステムベンダーに確認しましょう。

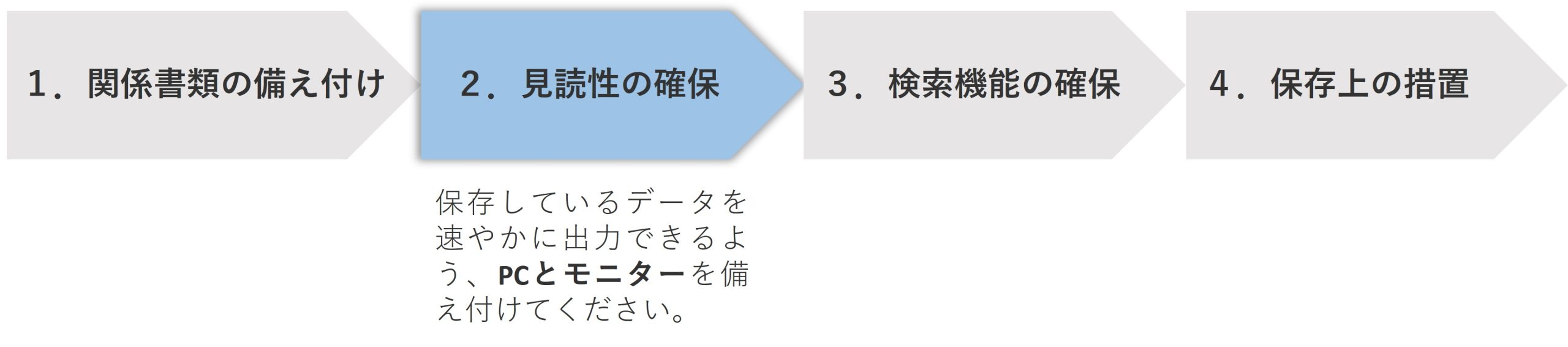

2.見読性の確保

次に、「見読性の確保」となります。対象の電子データについて、すぐに検索して確認ができるような状態を作るということです。

保存しているデータを速やかに出力できるよう、PCとモニターを備え付けてください。これは一般的なオフィスでの業務を行う環境が既にあれば、基本的にはご用意いただけているかと思います。

3.検索機能の確保

次に2.で検索する際の要件として、「3.検索機能の確保」となります。

以下の3つの条件をクリアする方法で対応が必要となります。

■①日付 ②金額 ③取引先 の3項目で検索ができること

■①日付 ②金額は、範囲を指定して検索ができること

■2つ以上の任意の記録項目を組み合わせて、検索条件を設定できること

※3つの条件をクリアするために、以下の3つの対応方法でいずれかを選択することをおすすめします。A、Bはシステムを利用せずに対応する方法です。

3-A:ダウンロード可能な状態にしてファイル名で運用する

ファイル名の例:20220125_(株)福岡情報ビジネスセンター_110000.pdf

3-B:索引簿を作成して検索に対応する

ファイルと関連付けて検索できる状態にする

3-C:検索要件に対応したシステムを利用する

3つの検索項目(日付・金額・取引先)の入力が条件

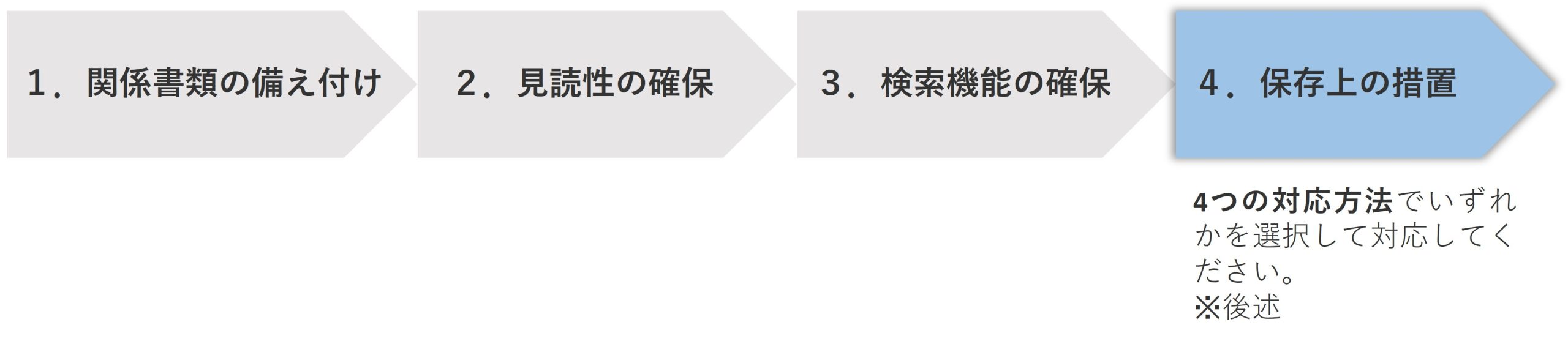

4.保存上の措置

4つ目に、「保存上の措置」となります。

※以下4つの対応方法でいずれかを選択します。しかし、現実的に難しい対応方法もあるため、実現可能性を踏まえて対応方法を選定することが重要となります。

4-A:タイムスタンプが付与された書類の受領

→送信側すべての取引先からタイムスタンプを付与してもらうのは現実的に難しい…

4-B:タイムスタンプの付与

→自社と異なるシステムでタイムスタンプを押されたPDFを受け取った時、自社でタイムスタンプ押せないなど問題が残る。

4-C:訂正削除の記録が残る/訂正削除ができないシステムの利用

→OKだが、電子メールやWebサイトからDLする場合は、人の手を介さずに連携する必要があるので注意。

4-D:訂正削除の防止に関する事務処理規定の備え付け

→タイムスタンプ付与のような期限の制限はない。自社に合わせた事務処理規定を作成すればOK。

「スキャナ保存制度」と同様に、国税庁のホームページには、「電子取引データの訂正及び削除の防止に関する事務処理規程」などの電子取引に関する各主規定のサンプルも置いてあります。是非ご参考にされてください。

※国税庁 各種規定等のサンプル

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm(国税庁HPにページ遷移します。)

上記の対応策を踏まえて、自社はどのパターンに当たり、どのような対応を選択すればよいか見ていきましょう。

まずどの企業様でも、「1.関係書類の備え付け」「2.見読性の確保」については上記の通り、各所でご準備いただければ対応可能かと思います。

そして「3.検索機能の確保」「4.保存上の措置」については、対応する際大きく2パターンに分けられると考えています。まずは自社が、大きく分けた2パターンの内どちらに該当するか、判断いただけると分かりやすいかと思います。

パターン1:書類を扱う担当者が少人数で、運用ルールが徹底できる場合

このパターンにおいては、システムを導入しない運用でも対応は可能と考えられます。

「3.検索機能の確保」については、以下3-Aで対応!

![]()

3-A:ダウンロード可能な状態にしてファイル名で運用する

ファイル名の例:20220125_(株)福岡情報ビジネスセンター_110000.pdf

「4.保存上の措置」については、以下4-Dで対応!

4-D:訂正削除の防止に関する事務処理規定の備え付け

→タイムスタンプ付与のような期限の制限はない。自社に合わせた事務処理規定を作成すればOK。

パターン2:書類を扱う担当者が一定数以上いて、運用ルールの徹底が難しい場合

このパターンにおいては、システムの導入が必要になってくると考えられます。

「3.検索機能の確保」については、以下3-Cで対応!

![]()

3-C:検索要件に対応したシステムを利用する

3つの検索項目(日付・金額・取引先)の入力が条件

「4.保存上の措置」については、以下4-Cで対応!

4-C:訂正削除の記録が残る/訂正削除ができないシステムの利用

→OKだが、電子メールやWebサイトからDLする場合は、人の手を介さずに連携する必要があるので注意。

上記のように、パターンに合わせて対応方法を決めていくことがおすすめです。

以下の4つの流れを全てクリアしましょう!

-400x360.png)

.png)

-1-400x400.png)